Курс рубля останется плавающим надолго

Курс российского рубля, как известно, является плавающим с 2014 года, и Центральный Банк не занимается его регулированием, сосредоточившись на таргетировании инфляции с помощью процентных ставок. Будет ли так продолжаться и дальше? Думаю, что в обозримом будущем – да.

Для этого есть следующие причины.- Нет необходимости отказа от плавающего курса. Плавающий курс очень удобен для властей, потому что не требует никаких усилий и ресурсов по поддержанию валютного курса. Единственной причиной, по которой власти могут отказаться от плавающего курса, могут быть опасения народных волнений в случае сильного падения котировок рубля. Но из истории мы знаем, что никаких протестов по поводу падения курса рубля не было ни в 2008, ни в 2014, ни в 2016, ни даже в 1998 году (когда он рухнул в разы). Поэтому, никакой политической необходимости в отказе от плавающего курса я, став на точку зрения властей, не вижу.

- Невозможность фиксации валютного курса. Для фиксации валютного курса ЦБ необходимо обладать резервами иностранной валюты хотя бы в объеме денежной базы в пересчете на фиксированный курс. Ну, чтобы он мог выкупить ее всю, если что. Денежная база сейчас колеблется вокруг отметки 16 триллионов рублей. При этом, международные резервы ЦБ сильно диверсифицированы: 22.7% в долларах, 31.7% в евро, 14.2% в юанях, 19.6% в золоте. Новые санкции, вступающие в силу с 27.08.2019, запрещают кредитовать ЦБ в любой валюте, отличной от рублей. Таким образом, ЦБ не сможет получать какую-либо из вышеперечисленных валют через SWAP другой, потому что сделки FX SWAP могут и будут рассматриваться как кредитование одной валютой под залог другой. То же самое касается и золота. РЕПО ценных бумаг также будет недоступно по вышеуказанной причине. Привязав курс рубля к одной из вышеперечисленных валют, ЦБ сможет рассчитывать только на свои резервы в этой валюте, либо ему придется продавать остальные. Что, учитывая объемы, может привести к резким изменениям их курсов и вызвать недовольство зарубежных партнеров. Сейчас общий объем международных резервов составляет 516.8 миллиардов долларов. Наибольшая часть – в евро – 164 миллиарда в долларовом эквиваленте. Это значит, что даже если привязывать рубль к евро, курс привязки составит около 110 рублей за евро. Что, согласитесь, не имеет смысла. С другими валютами – еще хуже. Так что, возможностей зафиксировать курс на приемлемом уровне тоже нет.

Я не ожидаю отказа от политики плавающего курса рубля – у властей нет ни необходимости, ни возможностей для реализации этого шага.

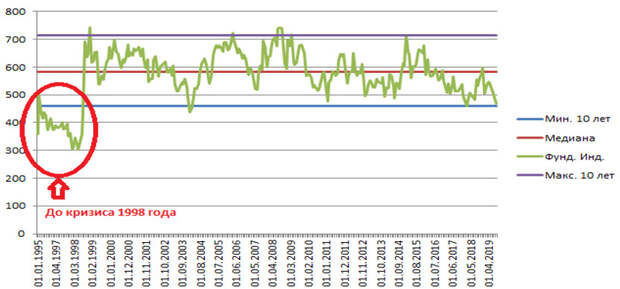

Рубль перепродан или перекуплен?

В статье "Что будет с рублем?" от 09.11.2018 я построил Фундаментальный Индикатор по формуле: Фундаментальный Индикатор = USDRUB*Корень квадратный из (Export*FX Reserves) / Monetary Base.

Когда доллар перепродан к рублю, значения Фундаментального Индикатора должны быть низкими, когда перекуплен – высокими. Вот как выглядит график фундаментального индикатора с 01.01.1995 (раньше данных нет).

На графике мы видим период с 01.01.1995 по август 1998 года (в красном кружке), когда Фундаментальный Индикатор был аномально низким. Это связано с тем, что в те годы курс доллара к рублю был существенно занижен благодаря искусственной фиксации курса рубля в рамках “валютного коридора”. Данное занижение курса завершилось жесточайшей девальвацией в период с августа 1998 до первого квартала 1999 годов. После этих событий, на протяжении уже почти 20 лет, Фундаментальный Индикатор колеблется в довольно узком диапазоне.

Сейчас мы видим, что фундаментальный индикатор находится на минимумах за последние 10 лет. Это значит, что рубль перекуплен (то есть доллар перепродан). При нынешних значениях месячного экспорта (мы ожидаем в августе $27.6 млрд. при средней цене на нефть Brent $55 за баррель) и золотовалютных резервов ($516.8 млрд.) нижняя граница курса доллара к рублю составляет 64.27, медиана – 81.30, а верхняя – 99.48.

Выводы делайте сами.

Демьянович Александр

частный инвестор

Свежие комментарии